自马云提出新零售概念以来,新零售成为中国资本市场的第一大热门,围绕新零售大量的资本疯狂涌入,新零售更是进入了野蛮生长的时代。16年-19年期间,大批生鲜零售门店在资本助力下,如雨后春笋,爆发增长。

生鲜电商蓬勃发展

根据电子商务研究中心数据显示,2017年,我国生鲜电商交易规模达到了1402.8亿元,同比增长53.48%。2018年上半年生鲜电商交易规模为1051.6亿元,较2017年上半年851.4亿元,同比增长23.5%。2018年生鲜电商市场交易规模约为2158亿元,同比增长53.84%。但目前生鲜电商市场渗透率较低,在4%左右,仍处于一个高度分散的状态,并没有形成寡头市场,无论是京东、天猫、阿里等生鲜频道所占据整个市场份额都不是太大。整个生鲜电商市场呈现出一种自由竞争的局面,每个企业都可以也都可能从中分一杯羹。

各大巨头目标定向

借着生鲜电商这股春风,从2016年马云提出新零售概念,开出的第一家被媒体捧为线下新零售创新样品的盒马生鲜后,“生鲜超市+餐饮”模式便遍地开花,家乐福的极鲜工坊、新华都(002264)的海物会、步步高(002251)的鲜食演义、百联的RISO系食、大润发的大润发优鲜、联华的精选未来店、复华集团旗下的地球港、本来生活实体店、京东7FRESH、苏宁苏鲜生、美团小象生鲜等紧随其后。

在2018年12月12日盒马第100家门店开业后,盒马表示未来要开1000家门店。其他参与生鲜电商的巨头们也纷纷提出门店扩张计划。

“关店潮”接踵而至

在各大巨头进行目标定向之时,生鲜新零售却发生了重大变化,门店开始从急速扩张突然到收缩阶段。盒马生鲜宣布昆山新城吾悦广场店将于2019年5月31日起停止营业。作为阿里主推的新零售样板,这是盒马鲜生开业三年来首次关闭门店。而此前,美团旗下的新零售业态小象生鲜宣布关闭无锡及常州地区门店,顺丰旗下的新零售品牌顺丰优选也关闭了上海的门店,武汉、青岛、成都等地的门店则在清仓大促。

新的竞争场域–互联网菜市

与生鲜新零售相比,2019年可以说是“互联网菜市”发展元年,继年初美团小象事业部上线“美团买菜”APP后,这一生鲜电商的细分垂直领域便开始受到资本追捧,引起大量资本汇聚。2019年3月28日,首家盒马菜市在上海五月花广场开业;2019年3月30日,饿了么宣布,买菜业务要从100城推进到500城……在互联网巨头纷纷追逐“互联网菜市”这个新风口时,盒马、小象生鲜、顺丰优选等主要玩家却相继曝出门店关停的消息。一时间,生鲜电商行业也呈现冰火两重天的局面。

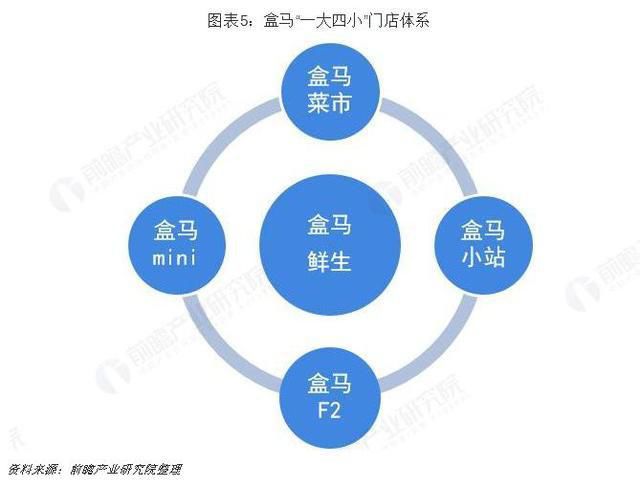

盒马生鲜门店体系布局创举

在美团、阿里、苏宁等互联网巨头相继入局“互联网菜市”这个新风口以及陆续有一批生鲜电商玩家开始收缩线下战线这一进一退之间,生鲜电商巨头布局的重心已悄然发生转变。为了应对新零售行业快速转变的态势,2019年伊始,盒马就开始布局“一大四小”门店体系:盒马鲜生以4000平米以上的大店担当“一大”的模式,覆盖购物中心,模式为“生鲜+超市+餐饮+外卖”,四小则分别为盒马菜市、盒马mini、盒马F2、盒马小站。

总体来看,新零售野蛮生长的时代已经过去,转而走向更加趋理性化、竞争化的时代。新零售的本质首先就是零售,从零售的角度来看,新零售其实依然摆脱不了提供商品并且销售的零售循环,虽然有着互联网的流量加持,新零售有些时候依然没办法获得更多地额外收益,甚至有可能需要支付更多地营销来维持自己的互联网吸引力。正是如此,新零售在经过一轮疯狂的野蛮生长之后,如今开始进入了理性化的退坡发展期。

但是,新零售的理性化并不意味着竞争的弱化,相反真正的竞争其实才刚刚开始。以盒马生鲜为例,比生鲜,永辉超市正在后面虎视眈眈,叮咚买菜开始在订单和复购率上也开始反超,美团开始全面入局买菜,苏宁也开始进军生鲜市场,新零售行业在表面的理性化退坡中,本来竞争已经很激烈的新零售红海再起波澜。

近期评论